المحتويات

مقدمة كتاب: أساسيات محاسبة التكاليف. تأليف الدكتور حنفى زكى عيد محمد. أستاذ التكاليف والمحاسبة الإدارية، كلية التجارة، جامعة القاهرة. دكتور سعيد يحيى ضو، أستاذ المحاسبة المساعد. كلية التجارة، جامعة القاهرة. دكتور عادل إبراهيم عزب، مدرس المحاسبة. كلية التجارة، جامعة القاهرة. مراجعة دكتور حنفى زكى عيد محمد، أستاذ التكاليف والمحاسبة الإدارية. كلية التجارة، جامعة القاهرة.

نشأة محاسبة التكاليف

تطورت المحاسبة منذ أن ظهرت وما زالت تـتطور في كل يوم. وهي في ذلك شأنها شأن بقية العلوم الاجتماعية التي وجدت أصلا لإشباع حاجات الجماعة، فيكون طبيعيًا أن تتطور حتى تتكيف وتتلاءم مع التغير الذي يطرأ على حاجات الأطراف المخدومة، وهذا التغير والتطور مطلوب ومرغوب فيه حتى يمكن لتلك الأداة أن تحتفظ بمكانتها لدى من يحتاجونها ويستخدمونها ولا ينصرفون أو يستخدمون غيرها. وبقدر ما ينجح المحاسبون في تطويرها والتجاوب مع متطلبات واحتياجات العصر الذي يعيشون فيه ينجحون في الاحتفاظ بمكانتهم في المنشأة.

وهذا ما حدث فعلا وما زال يحدث في نظرية المحاسبة. فبعد أن كانت المحاسبة – كنظام للمعلومات – تهتم أساسًا بإنتاج المعلومات اللازمة لخدمة احتياجات مالك المشروع واقتصر اهتمامها نتيجة لذلك على قياس نتائج الأعمال والمركز المالي للمشاة وعلاقة الدائنية والمديونية بين المشروع والغير. تطورت المحاسبة وظهرت لها فروع جديدة تتكفل بإشباع الاحتياجات الجديدة للمعلومات بغرض الاستفادة منها في إدارة المنشأة. ونتيجة لذلك ظهرت – بالإضافة إلى المحاسبة المالية – أنظمة أخرى للمعلومات. وكل نظام من هـذه الأنظمة التي استحدثت اختصت بإنتاج نوع معين من المعلومات.

فلقد ترتب على تطور النشاط الحرفي وظهور النشاط الصناعي وانتقال الصناع من المنازل إلى المصانع، ظهور الحاجة إلى نوع جديد من المعلومات لم تكن هناك حاجة إليها قبل ذلك في المشروعات الزراعية والتجارية، كما أن ظهور المشروعات الصناعية أدى إلى إظهار عجز نظام المحاسبة المالية عن القيام بالوظائف وتحقيق الأهداف التي درج على القيام بها في المشروعات غير الصناعية. فلم يعد نظام المحاسبة المالية قـادرًا على أن يقوم بمفرده بقياس نتائج الأعمال في المشروعات الصناعية قياسًا دقيقا. حيث تطلب الأمر ضرورة الدخول في قياس تكاليف النشاط وتحديد تكلفة كل نوع من وحدات قياس هذا النشاط. ولتلبية كل هذه الاحتياجات كانت حتمية وجود نظام جديد للمعلومات هو ما عُرف باسم محاسبة التكاليف.

محاسبة التكاليف كنظام معلومات

ومحاسبة التكاليف كنظام للمعلومات، وإن كان قد ارتبط ظهوره وتطوره بظهور وتعقد مشاكل المنشآت الصناعية، إلا أن تطبيقه لم يعد قاصرًا على ذلك النوع فقط من المنشـآت، وإنما ظهرت أهمية وإمكانية وضرورة الاستفادة من تطبيق النظرية على مجالات النشاط الأخرى لتحقيق نفس النجاح الذي أحرزته محـاسبة التكاليف فـي النشاط الصناعي، فامتد تطبيق محاسبة التكاليف إلى النشاط الزراعي والنشاط التجاري ومجال أعمال البنوك والتمويل والتأمين ومجال الخدمات كالصحة والتعليم والمواصلات والاتصالات، واستقر المفهوم بأنه نظرًا لأن لكل نشاط تكاليف، فإنه يمكن تطبيق محاسبة التكاليف على كل نشاط لقياس تكاليفه والمساعدة في تخطيطها والرقابة عليها واتخاذ القرارات.

ولقد تطورت محاسبة التكاليف اليوم وزادت أهمية الدور الذي تقوم به في الاقتصاد حتى أصبحت تعتبر شريك الإدارة في القيام بوظائفها في أي منظمة. وأصبحت محاسبة التكاليف ركيزة هامة ودعـامة من الدعامات التي يقوم عليها تطوير نشاط المنظمة وتقدم اقتصاد الدولة. فهي بما تملك أن تقدمه من ثروة في المعلومات، تستطيع أن تكون عين الإدارة التي تراقب بها الأنشطة وتخطط بها وتتخذ على أساسها القرارات السليمة.

ومع تطور نظم المعلومات وظهور الاتجـاه الحديث لخلق نظام معلومات متكامل يضم النظم الفرعيـة للمعلومات بالمنشأة وينسق بينها ويجعلها تعمل في انسجام بما يخدم أهداف المنشأة في النهاية وحاجتها إلى المعلومات، فإننا نجد أن محاسبة التكاليف كنظام فرعى للمعلومات تشكل نظامًا رئيسيًا وتقوم بالدور الرئيسى في نظام المعلومات المتكامل بالمنشأة، كما أنه مع اهتمام الدولة بالتخطيط وإيمانها واقتناعها بأهمية اتباع الأسلوب العلمي في إدارة الوحدات (سواء اقتصادية أو غيرها) تظهر أهمية الاستعانة بمحاسبة التكاليف، ليس على مستوى إدارة هذه الوحدات فحسب بل على مستوى الدولة أيضا.

كما أنه نتيجة لتدخل الدولة بالتوجيه والتنسيق والتخطيط في مختلف الأنشطة الاقتصادية، تظهر أهمية وجود نظام للتكاليف كجزء من نظام المعلومات الذي يخدم الدولة في توفير المعلومات اللازمة لها.

تركيز كتاب محاسبة التكاليف

ويعتبر هذا الكتاب محاولة لتقديم محاسبة التكاليف بأصولها العلمية وفى ضوء كونها جزءًا أساسيًا من نظام المعلومات المتكامل بالمنشأة. كما يأخذ في الحـسبان الأصول العلمية والظروف والاعتبارات التي ينبغي مراعاتها في التطبيق العملي لهذا النظام. على أننا نوجه النظر إلى أن التركيز في هذا الكتاب سوف يكون على قياس التكاليف الفعلية دون التكاليف المحددة مقدما. كما أن التركيز سوف ينحصر في المجال الصناعي دون غـيره مـن المجالات، على أن نتناول باقي مجالات القياس (التخطيط، الرقابة) وباقي مجالات التطبيق (النشاط التجاري، البنوك، التأمين، النقل، … ) في مؤلفات أخرى إن شاء الله. أما مجال قياس التكاليف لأغراض اتخاذ القرارات، فقد سبق للمؤلف أن تناوله في مؤلفين. أحدهما يختص بقرارات النشاط الاستثماري والآخر بقرارات النشاط الجاري.

وإني إذ أقدم اليوم هذا الكتاب أرجو أن أكون قد وفقني الله في إضافة مؤلف للمكتبة العربية إلى جانب ما أضافته مؤلفات الزملاء في هذا المجال الحيوي الهام.

والله تعالى نسأل التوفيق،

المؤلفون، أكتوبر 1998

مخطط الكتاب:

الوحدة الأولى: النظام المتكامل للمعلومات المحاسبية وموقع نظام التكاليف فيه

الأهداف السلوكية:

بعد دراسة هذه الوحدة، يجب أن يكون الدارس قادرًا على أن يتعرف الأهمية الحيوية للمعلومات في حياتنا اليومية. يذكر مكونات نظام المعلومات المحاسبي الشامل. يحدد الوظيفة الأساسية للنظام المحاسبي. يتعرف الأسباب التي أدت إلى ظهـور كلٍ من نظام المحاسبة المالية ونظام محاسبة التكاليف. يتعرف الهيكل الهرمي للنظام المتكامل للمعلومات المحاسبية. يذكر أهمية النظام الفرعي لمعلومات التكاليف. يفرق بين نظام المعلومات في كلٍ من المحاسبة المالية ونظام محاسبة التكاليف من حيث الوظائف المخدومة المستخدمة للمعلومات التي ينتجها كل نظام.

عناصر الوحدة:

- الأهمية الحيوية للمعلومات في حياتنا اليومية

- مكونات نظام المعلومات المحاسبي الشامل

- نظام المحاسبة المالية

- نظام محاسبة التكاليف

- أساسيات محاسبة التكاليف

- هرمية نظم المعلومات المحاسبية

- أهمية النظام الفرعي لمعلومات التكاليف

- الخلاصة

- أسئلة على الوحدة الأولى

- الإجابة عن أسئلة الوحدة الأولى

الأهمية الحيوية للمعلومات في حياتنا اليومية

من منا يقدر على الاستغناء عن المعلومات؟ شخص يسير في شوارع المدينة وهي مكتظـة بمختلف وسائل النقل والمركبات المسرعة تأتيه من كل جانب، كيف يتصور أن يعبر هذا الشخص نهر الطريق دون أن يكون لديه جهازه البصري الذي ينقل له صورة الطريق وحالة الازدحام وسرعة المركبات واتجاهها حتى يستطيع ذهنه – على ضوء هـذه المعلومات – أن يتخذ القرار بالتوقيت المناسب لعبور الطريق والمكان المناسب للعبور.

كائن حي يسير في غابة مليئة بالكائنات المتنافسة والمتصارعة على موارد الرزق والحياة. كيف نتصور أن يشق ذلك الكائن الحي طريقه وسط هذه الغابة بأطرافها المتصارعة دون أن تكون له مصادر المعلومات التي تساعده على ذلك، فيكون لديه عينان تستقبلان صورة البيئة المحيطة به، وأذنان تنقلان إليه بالسمع ما يدور حوله في الجلاء والخفاء، وأنف يشم به روائح الأجسام المحيطة به ويميزها عن غيرها.

لا شك إذن في أن حياتنا تعتمد بدرجة كبيرة على ما يصل إلينا من معلومات عن كل ما يحيط بنا فال يجرؤ أحد إذن على إنكار أهمية المعلومات وضرورتها لتسيير كافة شئون الحياة، وتستمد البيانات أو المعلومات من خلال وسائط. ولقد خلق الله – سبحانه وتعالى – لكل كائن حي وسائطه الخاصة به يستقى من خلالها المعلومات اللازمة له في اتخاذ مختلف قراراته وتصريف شئون حياته.

أهمية المعلومات للإنسان

فبالنسبة للإنسان خلق الله له تلك الوسائط متمثلة في السمع والبصر والشم والجهـاز العصبي. وعن طريق هـذه الوسائط يحصل الإنسان على معلومات عن الأحداث المحيطة به في بيئته والمتصلة به اتصالا مباشرًا. فإذا ما كثرت وتعـددت الأحداث المطلوب جمع معلومات عنها في البيئة وتشعبت وتشابكت العلاقات بينها، وإذا ما بعدت المسافة بين مسرح الأحداث والإنسـان المتلقي لها، اضطر الإنسان إلى صنع وسائط تساعده في توفير المعلومات التي يحتاجها عن الأحداث حتى يتمكن من اتخاذ القرار المناسب لكل منها. هذه الوسائط هي ما تعرف في عالمنا اليوم بنظم المعلومات أو أنظمة المعلومات.

ولكل نظام من نظم المعلومات التي يصطنعها الإنسان طاقة وقدرة محدودة، فلا يوجد نظام واحد يقدر علـى توفير كافة البيانات أو المعلومات التي يحتاجها الإنسان. لذلك نضطر إلى صنع عدة نظم معلومات، بحيث يختص كل نظام منها بتوفير نوعية محددة من المعلومات ذات طبيعة محددة.

ومن بين هذه النظم المعلوماتية النظام الذي يختص بتوفير المعلومات المتعلقة بالأحداث المالية، وهو ما يعرف بنظام المعلومات المحاسبي والذي نتناوله بالشرح فيما يلي.

مكونات نظام المعلومات المحاسبي الشامل

يعد النظام المحاسبي بمثابة النظام الرئيس للمعلومات الكمية في أية منظمة (أو منشأة). والنظام المحاسبي وظيفته الأساسية تقديم المعلومات المالية للأطراف المعنية المختلفة Parties Interested في الوقت وبالشكل الذي يناسب احتياجات هذه الأطراف المتباينة، سواء كان ذلك على مستوى المنشأة أو على المستوى القومي، (وسواء كانت محاسبة مالية أو محاسبة تكاليف).

فعلى مستوى المنشأة، نجد أن هناك عدة أطراف تهتم بالحصول على المعلومات المالية المتعلقة بها.

فهناك طبقة المستثمرين (الحاليين والمتوقعين) والذين يرغبون في الاطمئنان على حقوقهم.

كما أن هناك طبقة المقرضين ولهم أيضًا مصلحة في الاطمئنان على أموالهم.

كذلك فإن هناك طبقة الإدارة بمستوياتها المختلفة والتي تحتاج إلى المعلومات التي لا غنى لها عنها لكي تتمكن من إدارة المنشأة.

كما أن هناك الجهات والمصالح الحكومية المختلفة التي تهتم بـالحصول على المعلومات المالية من المنشأة من مصلحة الضرائب.

احتياجات الأطراف

وعلى الرغم من اختلاف طبيعة المعلومات التي تحتاجها كل فئة من الفئات المهتمة بالمنشأة عن الأخرى، فإنه يكون مطلوبًا من نظام معلومات المحاسبة أن يشبع هذه الاحتياجات المتباينة للمعلومات. ولما كان كل نظام معلومات يصمم لكي يعطي مخرجات محددة تتمثل في معلومات من طبيعة معينة تنتج طبقًا لمبادئ ومفاهيم وإجراءات محددة، لذلك فإنه يصعب إيجاد نظام واحـد يتعامل مع كل هـذه الأطراف المخدومة وينتج لها احتياجاتها من المعلومات المتباينة. ولقد ترتب على هذا أن النظام المتكامل للمعلومات المحاسبية أصبح من الضروري أن يتكون من مجموعة من النظم الفرعية للمعلومات بحيث يتخصـص كل نظام في إنتاج مجموعة معينة من المعلومات ذات طبيعة متجانسة. وطبقًا لمبادئ ومفاهيم وإجراءات تلائم غرض إنتـاج هذه المعلومات.

من هنا وُجدت – بالإضافة إلى نظام المحاسبة المالية (وهو أقدم نظام معلومات محاسبي استخدمته المنظمة) – نظم أخرى للمعلومات المحاسبية مثل نظام محاسبة التكاليف ونظام الموازنات التخطيطية والمحاسبية الإدارية.

وجدير بالذكر أنه كلما تشعبت وتنوعت المعلومات التي يطلب من النظام إنتاجها، فإن الأمر يتطلب أن يتكون النظام من نظم فرعية. وهذا ما يعرف بمبدأ هرمية النظم. وسوف نلمس ذلك بوضوح عند الدخول في تفاصيل نظام محاسبة التكاليف في هذا الكتاب. حيث نجد أنه مع التطور الاقتصادي وزيادة الأعباء الملقاة على نظام التكاليف. أصبح مـن الضروري أن يحوي نظام معلومات التكاليف في داخله نظمًا فرعيةً مثل نظام تكاليف الورش ونظام تكاليف المخزون.

نظام المحاسبة المالية

في البداية – عندما كان حجم المنظمة (المنشأة) صغيرًا والفن التكنولوجي المتبع فيها بسيطًا – كان الطلب علـى المعلومات منخفضًا ويكاد ينحصر في توفير المعلومات المالية لأصحاب الحقوق في المنظمة، سواء كانوا ملاكا أو مقرضين، ولما كانت اهتمامات هـذه الفئة من طالبي المعلومات تنصب على الاطمئنان على حقوقهم، لذلك كان الاهتمام بالمحاسبة عن الحقوق Equity Accounting أو ما يسمى بالمحاسبة الخارجية Accounting External أو ما يعرف بالمحاسبة المالية، وفي هذا النظام المحاسبي للمعلومات (المحاسبة المالية) انصب التركيز والاهتمام على إنتاج المعلومات المالية التي تستخرج من القياس المحاسبي للأحداث المالية التاريخية. فالغرض الذي يسعى إليه أصحاب الحقوق هـو الاطمئنان على حقوقهم في المنظمة. لذلك يتم تحديد المركز المالي وقياس التغيرات التي تكون قد طرأت عليه. كما يتم قياس نتائج الأعمال عـن فترة مالية معينة يحددونها. هذا بالإضافة إلى تحديد علاقة المديونية والدائنية التي تنشأ بين المنظمة والغير.

ولقد ترتب على هذه الظـروف أن تميزت المعلومات التي يوفرها نظام المحاسبة المالية بخصائص معينة. كما أن هذا النظام المحاسبي أصبح محكومًا بمجموعة معينة مـن القواعد والمبادئ. وذلك كله حتى يضمن هـؤلاء الذين يعتمدون على المعلومات التي ينتجها النـظام أن هذه المعلومات محايدة وصادقة وموضوعية، فالتزمت المحاسبة المالية بمبدأ التسجيل التاريخي وابتعدت عن التنبؤ بالأحداث المتوقعة. كما أنها التزمت بالموضوعية في القياس وضرورة وجود مستند مادي مؤيد لكل حدث مالي يسجل بالدفاتر. كذلك تطلب الأمر ضرورة اعتماد الميزانية والحسابات الختامية من محاسب قانوني محايد من خارج المنظمة.

ومن ناحية أخرى، فقد انصب محور اهـتمام المحاسبة المالية على العمليات المالية التي تتم بين المنشأة والغير ويترتب عليها خلق حقوق أو تأثر الحقوق مع الغـير، بينما لم تهتم بتتبع وتسجيل حركة الأموال داخل المنشأة أو تتبع الأحداث المالية التي تدور داخلها، وحتى بالنسبة لقياس نتيجة الأعمال عن فتـرة مالية ماضية، فإن المحاسبة المالية اهتمت بقياس هذه النتيجة بصورة إجمالية دون أن تهتم بمعرفة تفاصيلها أو مصادرها المختلفة.

المحاسبة المالية محاسبة إجمالية

ولذلك، فإن المحاسبة المالية اتسمت بأنها إجمالية أي تهتم بتحديد النتائج الإجمالية للمنظمة دون ما تحليل أو تفصيل. كما تميزت بأنها محاسبة كلية تهتم بحصر وتسجيل العمليات والمحاسبة عنها على مستوى المنظمة كلها دون ما دخول في تفاصيل هذه العمليات على مستوى أقسام المنظمة وفروعها أو منتجاتها، كذلك اتصفت المحاسبة المالية بأنها محاسبة فعلية تاريخية يقتصر اهتمامها على تسجيل الفعليات وعرض الماضي دون أن تتعداه بالدخول في المستقبل أو التنبؤ به. وفي ظل هذه الظروف كانت المحاسبة المالية هي نظام المعلومات الوحيد بالمنظمة، وكانت كافية لتلبية احتياجات الأطراف المهتمة بالمعلومات.

غير أن هذا الوضع لم يدم وظهرت احتياجات جديدة للمعلومات. فلقد ترتب على كبر حجم المنظمات وضخامة حجم رؤوس الأموال اللازمة لإقامتها، أن انفصلت الملكية عن الإدارة، كما ترتب على تعقد وتشابك عمليات المنظمة وتقدم الفن التكنولوجي المستخدم فيها، أن أصبحت الإدارة في موقع يبعد عن مكان التنفيذ الفعلي للنشاط. ولذلك أصبح يتحتم تزويد الإدارة بالمعلومات اللازمة لتكوين صورة واضحة عن هـذا النشاط أولا بأول (وليس نهاية العام) حتى تتمكن من إدارته بكفاءة.

وهنا ظهرت أهمية التقارير في القيام بهذه المهمة. ومن ناحية أخرى، زادت المنافسة التي تواجههـا المنظمة في السـوق. كل هذه الظروف والعوامل أدت إلى ظهور الحاجة إلى معلومات جديدة مختلفة تمامًا عن تلك التي يقدمها نظام المحاسبة المالية. ولقد كان صعبًا، بل في بعض الحالات كان مستحيلا، على نظام المحاسبة المالية أن يفي باحتياجات الإدارة من هذه المعلومات الجديدة. ويرجع ذلك إلى طبيعة القواعد التي تحكم نظام المحاسبة المالية والتي تعوقه عن الاستجابة لهذه المطالب والحاجات إلى المعلومات الجديدة.

ومن ثم كان لا بد من التفكير في نظام آخر يكون مكملا وليس بديلا لنظام المحاسبة المالية. فيختص النظام الجديد بتوفير المعلومات التحليلية التي لم يستطع نظام المحاسبة المالية توفيرها بالصورة وبالدقة وبالتوقيت المناسب. فكان نظام محاسبة التكاليف.

نظام محاسبة التكاليف

مع تطور النشاط الحرفي وزيادة حجمه تطلب الأمر ضرورة انتقال الصناع ونقل نشاطهم من المنزل إلى المصنع. فظهرت المنظمات الصناعية. ومع ظهور المنظمات الصناعية ظهرت مشاكل من نوع مختلف عن تلك التي كانت معروفة في النشاط التجاري. ومن ثم استلزم الأمر لحلهـا ضرورة توفير نوع من المعلومات ذي طبيعة خاصة. لا يكتفي بالنتائج الإجمالية وإنما يعطي نتائج تحليلية وتفصيلية. كما لا يقتصر على مستوى المنظمة ككل وإنما يتعداها بالتحليل والتقـسيم إلى كل قسم وكل وحدة تنظيمية في المنظمة. ولا يقف عند حد الفعليات التاريخية وإنما يتعداها إلى التوقعات المستقبلية ومحاولة التنبؤ بها. وباختصار فإنه بظهور المنشآت الصناعية ظهر طلب جديد على نوعية مختلفة من المعلومات.

ولقد حاول المحاسبون إشباع هذا الطلب عن طريق نظام معلومات المحاسبة المالية الذي كان موجودًا في ذلك الوقت. إلا أن ذلك لم يعطِ نتائج مُرضية. كما أن بعض المعلومات لم يكن من الممكن إنتاجها إطلاقًا. وذلك نظرًا لعدم ملاءمة طبيعة القواعد والمفاهيم والإجراءات التي يتضمنها نظام المحاسبة المالية لإنتاج هذه المعلومات الجديدة. لذلك كان لا بد من ظهور محاسبة التكاليف ونظام معلومات محاسبة التكاليف.

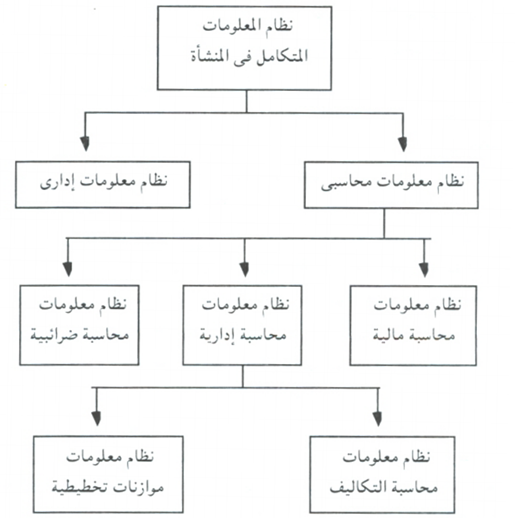

هرمية نظم المعلومات المحاسبية

تتصف النظم عمومًا – ومنها نظم المعلومات – بالهرمية. ويقصد بهرمية نظم المعلومات المحاسبية أن النظام المتكامل للمعلومات في أية منظمة يضم في داخله عدة نظم فرعية للمعلومات، كما تنقسم هذه النظم الفرعية إلى نوعين: الأول هو نظام معلومات محاسبي والثاني هو نظام معلومات إداري.

ويتألف كل نظام رئيسي من هذين النظامين من عدة نظم معلومات فرعية. وكما سبق ذكره، فإن نظام المعلومات المحاسبي يتألف من ثلاثة نظم أسـاسية هي:

- نظام معلومات المحاسبة المالية

- نظام معلومات المحاسبة الإدارية

- ونظام معلومات المحاسبة الضريبية

وكل نظام من هذه النظم يختص بإنتاج نوعية معينة من المعلومات التي تلاءم الاستخدام في اتخاذ قرارات من طبيعة محددة.

فروع نظم المحاسبة الإدارية

ولما كان نظام معلومات المحاسبة الإدارية يختص بتوفير المعلومات اللازمة لاتخاذ القرارات في مختلف المشـكلات التي تواجه إدارة المنشأة، وكانت المشكلات التي تواجه الإدارة في كل يوم تتألف من مجموعة كبيرة متنوعة ومتباينة من المشكلات، لذلك استلزم الأمر تصميم عدة نظم فرعية للمعلومات داخل نظام المعلومات المحاسـبية الإدارية بحيث يختص كل نظام بإنتاج المعلومات التي تلائم اتخاذ القرارات من طبيعة معينة. لذلك أصبح نظام معلومات المحاسبة الإدارية يضم في داخله عدة نظم معلومات فرعية مثل نظام محاسبة التكاليف، نظام الموازنات التخطيطية، … إلخ.

يتضح مما تقدم أن كل نظام من نظم المعلومات يعتبر فرعًا من نظام معلومات أكبر منه، كما أنه في ذات الوقت يضم في داخله عدة نظم معلومات أصغر منه. وهذا ما يُعرف بهرمية النظم، حيث أن كل نظام في هذا الكون إنما هو جزء من كل، وهو في الوقت نفسه يعتبر كلا يضم في داخله عدة أجزاء.

والشكل المبسط التالي يوضح هذه العلاقة بين نظم المعلومات في المنشأة: