المحتويات

مفهوم السياسة المالية

السياسة هي مجموعة المبادئ والمفاهيم التي تضعها المستويات العليا في المؤسسة لتسترشد بها المستويات الإدارية الأخرى عند ممارسة أنشطتها واتخاذ قرارتها.

وتُعد السياسات دستورًا للعمل لأنها الإطار الدائم الذي يحدد الفكر ويوجهه ويبين ما يجب القيام به وما ينبغي الامتناع عنه من سلوك أو تصرفات، وهي تتخذ شكل الأوامر أو التعليمات التي تقترن بجزاءات تُفرض على مخالفيها.

ويجب أن نُفرق بوضوح بين السياسة وقواعد العمل، فالسياسة تتصف بالشيوع والعمومية، وتحدد فقط الاتجاه العام الذي يعمل فيه المُنفِذون، أما القواعد فتعني ما يجب القيام به وما يجب الامتناع عنه من سلوك أو تصرفات.

هذا وتتلخص أغراض السياسات في جملة الأهداف التالية:

- الاقتصاد في الجهد والوقت.

- الإسراع في تحقيق الأهداف.

- المعاونة في وضع الخطط للفروع.

- ربط الوحدات الإدارية بعضها ببعض.

ومن جانب آخر، فإن السياسة الصالحة هي تلك التي تتسم بالصفات التي تكفل لها الفعالية والاستقرار، لهذا يجب أن تتوفر فيها الشروط التالية:

- أن تنطلق من الأهداف، وفي ذلك الوقت تؤدي الى تحقيقها إذا ما وضعت موضع التطبيق.

- أن تكون مقنعة لكافة المستويات.

- وأن تكون واقعية وممكنة التطبيق عمليا.

- أن تكون مرنة.

- أن تكون واضحة.

- وتكون محددة.

- أن تكون مكتوبة.

- أن تنبع من واقع البيئة التي تعمل فيها المؤسسة.

- وأن تتصف بالثبات والاستقرار.

- أن تراجع باستمرار لحمايتها من التقادم.

هذا وتقوم السياسات المالية على نفس الأسس التي تقوم عليها السياسات العامة في المؤسسة، إذ تتولى الإدارة العليا وضع أسسها العريضة، ويتولى المدير المالي العمل لتحقيق تلك السياسات.

ولا بد من استعراض أشكال وميزات النفقات الرأسمالية وتناول معايير التمييز بين النفقات الرأسمالية والنفقات الإيرادية ببعض الشرح وذلك قبل الحديث عن السياسات المالية، حيث سنتناول ضمن السياسات المالية السياسات المتعلقة بالأمور الثلاثة التالية، وان كان منها سيُعاد تناوله عند الحديث عن إدارة الأصول لاحقًا:

- سياسة استئجار الأصول أو شرائها

- سياسة الاستهلاك

- سياسات البيع و/أو التوزيع

معايير التمييز بين النفقات الرأسمالية الإيرادية

تُعرف النفقات الرأسمالية بأنها تلك النفقات التي تنفق في سبيل الحصول على الأصول التي لها صفة الدوام وتلك التي تزيد من مقدرة هذه الأصول على إنتاج الإيرادات، كما تشمل النفقات التي تتفق لزيادة القدرة الإنتاجية للأصول الثابتة القديمة، أما النفقة الإيرادية فهي النفقات التي تُستنفذ أغراضها في إنتاج الإيرادات الخاصة بتلك السنة.

هذا ويتم التمييز بين هذين النوعين من النفقات استنادًا الى ما يلي:

- طبيعة النفقة والغرض منها، فالنفقة المدفوعة للحصول على أصل ثابت يمنح المؤسسة خدمات سنوية دورية تُعتبر رأسمالية، وهي تختلف بذلك عن النفقة الإيرادية التي يُراد منها الحصول على منفعة عاجلة.

- فترة الانتفاع بالنفقة حيث ينتفع بها لعدة سنوات إن كانت رأسمالية، ولسنة واحدة إن كانت إيرادية.

- الدورية والتكرار، فالنفقة الرأسمالية لا يتكرر صرفها خلال دورة النشاط العادي للمؤسسة بينما يتكرر صرف النفقات الدورية.

- طبيعة نشاط المؤسسة، إذ تُعتبر نفقة ما رأسمالية في مؤسسة ودورية في مؤسسة أخرى تختلف في نشاطها عن الأولى.

أشكال وميزات النفقات الرأسمالية

تأخذ النفقات الرأسمالية أشكالا ومميزات متعددة، منها:

- نفقات الإصلاح المترتب عليها زيادة القوة الإنتاجية.

- نفقات التحسين والتجديد التي تهدف إلى إحداث تعديل أو تغيير في هيكل الأصول بما يؤدي إلى زيادة كفايتها الإنتاجية.

- النفقات الخاصة بالإضافات والتوسع.

- نفقات التعديل، كنفقة تعديل مبنى يستخدم مخزنًا يُستعمل على أنه مكاتب.

- نفقات الاستبدال.

هذا، وسيتم فيما يلي تناول سياسة استئجار الأصول أو شراؤها، سياسة استهلاك الأصول الثابتة وسياسة البيع والتوزيع بالشرح والتفصيل.

أولا: سياسة استئجار الأصول أو شرائها

قرار الاستئجار أو الشراء هما قراران ماليان يسبقهما عادة قرار بضرورة الحصول على أصل ما لحاجة المؤسسة إليه في عملياتها.

وقد أشرنا الى أن الهدف من حصول المؤسسة على الأموال هو شراء الأصول بمختلف أنواعها، لكن بإمكان المؤسسة استعمال بعض الأصول في عملياتها لفترة معينة من الزمن دون تملكها، وذلك عن طريق شراء حق استخدام هذه الأصول لقاء دفع أجرة تحدد من حيث الكم ومن حيث الزمن ضمن أسس يتفق عليها، وتسمى عملية الانتفاع هذه بالاستئجار (بالإنجليزية: Lease).

ولا تدخل الأصول المُستأجَرة ضمن موجودات المؤسسة المستأجِرة، وذلك لأن مهنة المحاسبة تشترط الملكية لإدراج أي أصل من الأصول ضمن موجودات المؤسسة. هذا وربما كانت ميزة عدم إدراج الأصل المستأجَر والالتزامات الناشئة عنه ضمن ميزانية المؤسسة من العوامل التي شجعت العديد من المؤسسات على التوسع في استعماله باعتباره اقتراضًا خارج المالية (استمر هذا الوضع لغاية 1976 حين اشترطت المبادئ المحاسبية رسملة التأجير المالي، بالإنجليزية: Financial Lease)، حيث يُدرج ضمن المطلوبات القيمة الحالية للدفعات وضمن الموجودات قيمة مماثلة).

ثانيًا: سياسة استهلاك الأصول الثابتة

تُعرف الأصول الثابتة بأنها مصروفات مدفوعة مقدمًا تُوزع على عدد من الفترات المحاسبية التي يُتوقع أن تستفيد من خدمات هذه الأصول لتوليد الإيرادات الخاصة بها (باستثناء الأراضي).

وأطلق المحاسبون مصطلح الاستهلاك على طريقة توزيع الأصول الثابتة بشكل متماثل على الفترات المحاسبية المستفيدة من خدماتها، ويتم تحميل استهلاك الفترة لحساب الأرباح والخسائر، هذا ويؤدي الاستهلاك إلى تقليل الربح المُعلن، فكلما زاد الاستهلاك قل الربح، هذا من جانب الربح، أما من جانب النقد فإن زيادة الاستهلاك لا تؤثر على النقد بل تزيده لأسباب ضريبية كما سنرى لاحقا.

ويهدف الاستهلاك الى الموازنة بين إيرادات الفترة والتكاليف التي تحملتها المؤسسة (بما فيها استعمال الأصول الثابتة) لتحقيق هذه الإيرادات، كما يهدف إلى تخفيض القيمة الدفترية للأصول الثابتة بمقدار التدني في قيمتها على مدى سنوات استعماله.

ومن المزايا الأخرى التي يقدمها الاستهلاك هي تخفيضه الخاضع للضريبة مزودًا المؤسسة بوقاء ضريبي تحسب قيمته على النحو التالي:

الوقاء الضريبي الذي يخلفه الاستهلاك = قيمة الاستهلاك السنوي × نسبة الضريبة

ويُعرف الاستهلاك بأنه “توزيع تكلفة الأصول طويلة الأجل على حياتها الإنتاجية المقدرة”.

كما يمكن أن يُعرف الاستهلاك بأنه “التلف أو التدني في قيمة الأصول الثابتة سواء كان ذلك ناتجًا عن الاستعمال أو الزمن أو التقادم”.

الموجودات القابلة للاستهلاك

الموجودات القابلة للاستهلاك هي الموجودات التي تتوافر فيها الشروط التالية:

- إمكانية استخدامها لأكثر من فترة مالية واحدة.

- أن تكون حياتها الإنتاجية محددة (لا يتوافر مثل هذا الشرط في الأرض).

- أن تمتلكها المؤسسة من أجل الاستخدام في الإنتاج أو توزيع بضاعة أو خدمة أو التأجير للغير أو من أجل أغراض إدارية.

أسباب استهلاك الموجودات الثابتة

يتم استهلاك الموجودات الثابتة لأسباب التالية:

- الاستعمال.

- التلف المادي (بالإنجليزية: Physical Deterioration)

- التقادم (بالإنجليزية: Obsolescence)، والتقادم قد يكون نتيجة لمرور الزمن أو التطورات الفنية.

- الحدود القانونية والحدود الأخرى المتوقعة على استعمال الموجودات الثابتة.

العمر الإنتاجي

العمر الإنتاجي هو المدة المتوقعة لحياة الموجودات القابلة للاستهلاك، أو عدد الوحدات المتوقع إنتاجها تلك الموجودات قبل الاستغناء عنها.

ويرجع تقدير العمر الإنتاجي للموجودات للقابلة للاستهلاك عادة الى الخبرة في العمر الإنتاجي لموجودات متشابهة الى جانب المعلومات الفنية المتوافرة، مع الأخذ بعين الاعتبار مُسببات الاستهلاك المُشار إليها سابقًا. هذا ويقضي الأصل المحاسبي الدولي الرابع بضرورة إعادة النظر في العمر الإنتاجي للأصل الثابت دوريًا وتعديل نسب الاستهلاك للفترة المالية الجارية والفترات اللاحقة وذلك في حال حدوث انحراف جوهري في التقديرات عما كان مُقدرًا في السابق.

تواجَه الإدارة عند تحديد السياسة الاستهلاكية بالمشكلات التالية:

- أسس احتساب الاستهلاك

- طرق احتساب الاستهلاك

- أثر وطريقة الاستهلاك المتبعة في المؤسسة وكيفية استعمال الاستهلاك كوقاء ضريبي أو (بالإنجليزية: Tax Shield)

هذا وسيتم فيما يلي استعراض المشاكل المتعلقة بتحديد السياسة الاستهلاكية أعلاه.

1. أسس احتساب الاستهلاك

يتم احتساب الاستهلاك للأصل الثابت استنادا الى قيمته التاريخية، وقد انتقد بعض الباحثين الأساس الذي يقوم عليه هذه القيمة، وطرحوا بدلا من ذلك القيمة الإستبدالية للأصل كأساس للاستهلاك، وبسبب الانتقادات الموجهة الى مفهوم القيمة الاستبدالية وكثرة الاجتهادات حول هذا المفهوم رُجِّحت كفة القيمة التاريخية أساسًا لاحتساب الاستهلاك.

القيمة التخريدية (بالإنجليزية: Scrap Value)

غالبا ما تكون القيمة المتبقية للموجودات الثابتة غير ذات قيمة عادية مع نهاية عمرها الإنتاجي إلا أن القيمة المتبقية لبعض الأصناف قد تكون هامة أحيانًا (أصل الكلمية جاء من: الخُردة).

2. طرق احتساب الاستهلاك

يتم تحديد قيمة الاستهلاك استنادًا الى القيمة التاريخية للأصل المستهلَك وحسب الخطوات التالية:

- تحديد تكلفة الأصل الذي سيتم استهلاكه، وتساوي هذه التكلفة ثمن شراء الأصل وما يتبع ذلك من مصروفات (النقل، نقل الملكية، التركيب والرسوم الجمركية ومصروفات التجارب) حتى يصبح جاهزًا للتشغيل.

- تقدير الحياة الإنتاجية المتوقعة وتحديد الفترات المحاسبية التي ستستفيد من خدماته.

- تقدير القيمة التخريدية المتوقعة للأصل والتي تُمثل القيمة السوقية للأصل بعد انتهاء فترة الاستفادة منه.

- تحديد القيمة القابلة للاستهلاك وتساوي الفرق بين الكلفة والقيمة التخريدية.

- توزيع القيمة القابلة للاستهلاك على عدد الفترات المحاسبية التي ستستفيد من خدمات الأصل.

مثال عملي

نفرض أنه توافرت لنا المعلومات التالية عن أصل لدى إحدى المؤسسات:

كلفة الأصل = 15000 جنيه

عمره الإنتاجي = 6 سنوات

قيمته التخريدية = 3000 جنيه

فيكون:

القيمة القابلة للاستهلاك = 15000 – 3000 = 12000 جنيه

الاستهلاك السنوي بافتراض تساوي استفادة السنوات من خدمات هذا الأصل = 12000 ÷ 6 = 2000 جنيه

وتظهر كلفة الأصل في قيود المؤسسة على النحو التالي:

| 1 | 2 | 3 | 4 | 5 | 6 | |

| كلفة الأصل | 15000 | 15000 | 15000 | 15000 | 15000 | 15000 |

| الاستهلاك السنوي | 2000 | 2000 | 2000 | 2000 | 2000 | 2000 |

| الاستهلاك المتراكم | 2000 | 4000 | 6000 | 8000 | 10000 | 12000 |

| صافي قيمة الأصل في نهاية الفترة المحاسبية | 13000 | 11000 | 9000 | 7000 | 5000 | 3000 |

طرق الاستهلاك

في المثال السابق، تم افتراض تَساوي استفادة السنوات المختلفة من خدمات الأصل الثابت، إلا أن الواقع العملي لا يؤيد ذلك بسبب وجود تَفاوت بين كمية هذه الاستفادة، لذا برز العديد من الطرق لاستهلاك الأصول الثابتة ومنها:

- طرق الاستهلاك حسب الزمن

- طريقة القسط الثابت

- طريقة القسط المُتناقص

- طرق الاستهلاك حسب الإنتاج

- معدل الاستخدام الفعلي

- معدل النفاذ الفعلي

ويعود القرار بخصوص اتباع طريقة الاستهلاك لإدارة المؤسسة التي تتخذ قراراتها عادة في ضوء الحد من التدفقات النقدية الخارجية والميزات والاعتبارات الضريبية والمالية المتطلع إليها.

وسنتناول فيما يلي طرق الاستهلاك الأكثر شيوعًا وهي:

1. طريقة القسط الثابت

تعتبر طريقة القسط الثابت من أبسط طرق الاستهلاك وأكثرها اتباعًا، ويُفضل استعمال هذه الطريقة عندما يكون بالإمكان افتراض تَساوي استفادة الفترات المالية من خدمات الأصل المُستهلَك. ويتم توزيع قيمة الأصل المُستهلَك بعد استبعاد القيمة التخريدية المتوقعة في نهاية حياته الإنتاجية توزيعًا متساويًا على سنوات حياته الإنتاجية المتوقعة (بالإنجليزية: Estimated Economic Life).

وتُستخرج نسبة الاستهلاك المئوية بقسمة الاستهلاك السنوي على القيمة القابلة للاستهلاك.

ويتحدد القسط السنوي للاستهلاك بموجب المعادلة التالية:

الاستهلاك السنوي = (تكلفة الأصل – القيمة التخريدية المتوقعة) ÷ السنوات المُقدرة لحياة الأصل

مثال عملي

نفرض أنه لدينا المعلومات التالية:

كلفة الأصل الثابت = 220000 جنيه

القيمة التخريدية المتوقعة = 20000 جنيه

السنوات المُقدرة للإنتاج = 5 سنوات

فيكون:

الاستهلاك السنوي = (220000 – 20000) ÷ 5 = 200000 ÷ 5 = 40000 جنيه.

وأهم ميزات هذه الطريق هي سهولة احتسابها، وأبرز مساوئها هو عدم تساوي استفادة السنوات المختلفة من الأصل لتغير كفايته وكلفة الاحتفاظ به بمرور الزمن.

2. طريقة القسط المتناقص

تقوم طريقة القسط المتناقص هذه الطريقة على أساس أن إنتاجية الأصل تكون أفضل في سنوات عمره الأولى منها في الفترات الأخيرة، وعليه تكون مصروفات الاستهلاك أكثر في السنوات الأولى، وتتناقص في سنواته الأخيرة.

وطريقة القسط المتناقص أكثر واقعية، لأن إنتاجية الأصل تكون أفضل في البداية بالإضافة الى تزايد مصرفات الصيانة والتوقف عن العمل خلال السنوات الأخيرة من عمر الأصل.

ويحقق الاستهلاك السريع للأصول في السنوات الأولى من عمرها المزايا التالية:

- الاسترداد السريع للاستثمار مع أثر ذلك في زيادة القيمة الحالية للمبالغ المستردة.

- تقليل خطر تقادم الأصول المستعملة.

- تقليل مخاطر ارتفاع الأسعار بسبب سرعة استرداد خاصة إذا كانت هناك لتجديد الآلات .

- التقليل من الآثار السلبية لاحتمالات الكساد وارتفاع معدلات الضرائب .

- تقليل الأرباح المحققة، وبالتالي الأرباح الموزعة، وهذا يعني إبقاء المزيد من النقد داخل المؤسسة.

- مناسبة للشركات الحديثة التأسيس، لأنه يقلل من الخارج منها وكذلك الحالة بالنسبة للشركات في مراحل النمو.

ومن المناسب الإشارة هنا إلى أن طرق الاستهلاك نفسها لا تزود الشركة بنقد، لكن ما يتم فعلا هو دورها في تقليل التدفقات النقدية الخارجة على شكل تخفيض في الضرائب المدفوعة بسبب انخفاض الأرباح عند زيادة الاستهلاك في السنوات الأولى، كذلك يجب الانتباه إلى أن تباع أي من طرق الاستهلاك السريع لا يعني تجنبًا فعليًا لدفع الضرائب المدفوعة وإنما تؤثر على توقيت دفعها.

وتتفرع طريقة القسط المتناقص في الاستهلاك الى فرعين:

أ- طريقة ضعف نسبة القسط الثابت من رصيف الثابت

وتهمل هذه الطريقة فكرة القيمة التخريدية للأصل عند احتساب الاستهلاك السنوي، لكن يتوقف احتساب الاستهلاك عندما تصل قيمة الأصل المستهلك إلى ما يعادل القيمة التخريدية المقدرة، (تُسمى هذه الطريقة بالإنجليزية: Double Declining Balance).

خطوات احتساب الاستهلاك

- نحدد نسبة الاستهلاك على افتراض أن الأصل سيتم استهلاكه حسب طريقة القسط الثابت.

- نضاعف النسبة المستخرجة في البند الأول.

- نضرب النسبة في قيمة الأصل، ويعتبر الناتج استهلاك السنة الأولى.

- نطرح استهلاك السنة الأولى من قيمة الأصل، ونضرب الباقي في نسبة الاستهلاك المضاعفة، ويكون الناتج استهلاك السنة الثانية وهكذا.

- يتم التوقف عن الاستهلاك عندما يصل صافي قيم الأصل إلى القيمة التخريدية المقدرة.

مثال عملي

كلفة الأصل = 220000 جنيه

القيمة التخريدية = 20000 جنيه

العمر الإنتاجي = 5 سنوات

فيكون:

الاستهلاك السنوي حسب طريقة القسط الثابت = (220000 – 20000) ÷ 5 = 40000 جنيه.

نسبة الاستهلاك السنوي حسب القسط الثابت = 40000 ÷ 200000 = 20%

مضاعف نسبة الاستهلاك = 20% × 2 = 40%

يمكن استخراج نسبة الاستهلاك المضاعف مباشرة بالمعادلة التالية:

نسبة الاستهلاك المضاعف = 2 × (1 ÷ ن) = 2 × (1 ÷ 5) = 40%

الاستهلاك السنوي :

| 1 | 2 | 3 | 4 | 5 |

| السنة | نسبة الاستهلاك | رصيد للأصل | الاستهلاك | الرصيد المتراكم للاستهلاك |

| 1 | 40% | 220000 | 88000 | 88000 |

| 2 | 40% | 132000 | 52800 | 140800 |

| 3 | 40% | 79200 | 31680 | 172480 |

| 4 | 40% | 47520 | 19008 | 191488 |

| 5 | 40% | 28512 | 8512 | 200000 |

يُلاحظ أن استهلاك السنة الأخيرة هو حصيلة الفرق بين القيمة التخريدية (20000) وقيمة الأصل في البداية المدة (28512 – 20000 = 8512) وليس حصيلة ضرب نسبة الاستهلاك في قيمة الأصل في بداية المدة.

ب- طريقة مجموع أرقام سنوات العمر الإنتاجي

تقوم هذه الطريقة على أساس استهلاك تكلفة الأصل الثابت (بعد استبعاد قيمته التخريدية المقدرة) بمعدل مرتفع في السنة الأولى، ويتناقص تدريجيًا كلما تقدمت الحياة الإنتاجية له (تُسمى هذه الطريقة بالإنجليزية: (بالإنجليزية: Sum of the Year Digits).

وهدف طريقة الاستهلاك هذه كهدف الطريقة السابقة، وهو التعجيل بالاستهلاك في السنوات الأولى من الحياة الإنتاجية للأصل الثابت على حساب السنوات الأخيرة، وقد سمحت بعض الدول باتباع هذه الطريقة في فترات التضخم وارتفاع الأسعار.

خطوات احتساب الاستهلاك

سيتم بناء الخطوات التالية على أساس نفس فرضيات المثال السابق :

1. تحديد مجموع سنوات العمر الإنتاجي التي سبق وافتُرض أنها (5) سنوات وتساوي:

مجموع سنوات العمر الإنتاجي = 1 + 2 + 3 + 4 + 5 = 15

2. معدل الاستهلاك السنوي هو عبارة عن كسر مقامه مجموع سنوات العمر الإنتاجي، وبسطه عدد السنوات الباقية للعمر الإنتاجي محسوبة من بداية الفترة المالية:

الكسر الأول = 5/15

الكسر الثاني = 4/15

وهكذا، وفي النهاية تُصبح لدينا الكسور التالية:

5/15 ، 4/15 ، 3/15 ، 2/15 ، 1/15

3. يُضرب الكسر الأول في قيمة الأصل القابلة للاستهلاك (الكلفة – القيمة التخريدية) ويعتبر الناتج هو استهلاك السنة الأولى.

4. يُضرب الكسر الثاني في القيمة القابلة للاستهلاك ويعتبر الناتج هو استهلاك السنة الثانية، وهكذا بالنسبة لبقية السنوات.

مثال عملي

في نفس المثال السابق:

كلفة الأصل = 220000 جنيه

القيمة التخريدية = 20000 جنيه

العمر الإنتاجي = 5 سنوات

فيكون:

1. مجموع سنوات العمر الإنتاجي = 1 +2 + 3 + 4 + 5 = 15

2. كسور الاستهلاك للسنوات الخمسة (من 1 إلى 5) هي:

5/15 ، 4/15 ، 3/15 ، 2/15 ، 1/15

3. الأصل القابل للاستهلاك = 220000 -20000 = 200000

4. استهلاك السنوات المختلفة:

| 1 | 2 | 3 | 4 |

| السنة | معدل الاستهلاك السنوي | القيمة القابلة للاستهلاك من الأصل | قيمة الاستهلاك السنوي (=2×3) |

| 1 | 5/15 | 200000 | 66667 |

| 2 | 4/15 | 200000 | 53333 |

| 3 | 3/15 | 200000 | 40000 |

| 4 | 2/15 | 200000 | 26667 |

| 5 | 1/15 | 200000 | 13333 |

(لاحظ أن مجموع الاستهلاكات في الخمس سنوات = 200000)

ج- عدد وحدات الإنتاج

يجري تقدير عدد الوحدات التي يمكن للأصل أن ينتجها (بالإنجليزية: Units of Production) خلال حياته الإنتاجية المتوقعة.

فإذا قدرنا في مثالنا السابق عدد الوحدات المتوقع إنتاجها طوال فترة الأصل الإنتاجية بما مقداره (400) ألف وحدة، فإن كلفة إنتاج الوحدة من قيمة الأصل المستخدم في الإنتاج تقدر على النحو التالي:

قيمة الوحدة المنتجة = (تكلفة الأصل – القيمة التخريدية) ÷ عدد الوحدات المتوقع إنتاجها

وبالتعويض عن ذلك باستعمال فرضيات المثال السابق وعدد الوحدات المُشار إليها في الفقرة السابقة، نخرج بما يخص كل وحدة من الاستهلاك للأصل المستعمل في الإنتاج:

الاستهلاك الذي يخص الوحدة المُنتجة = (220000– 200000) ÷ 400000 = 1/2 = 0.5 جنيه

فإذا كان عدد الوحدات المنتجة في السنة = 100 ألف وحدة، يكون:

الاستهلاك السنوي = 100000 × 0.5 = 50000 جنيه.

ملاحظة

هناك حالات تقوم بعض المؤسسات باحتساب الاستهلاك لغايات الضريبة بطريقة معينة ولغايات البيانات المالية بطريقة أخرى، حيث يُستعمل الاستهلاك المُتسارع للغايات الضريبية، وطريقة الخط المستقيم لغايات البيانات المالية.

3. أثر طرق الاستهلاك في الضريبة والأرباح والتدفق النقدي

لطريقة الاستهلاك المتبعة أثر مؤقت في المؤسسة في مجال الضريبة المدفوعة وصافي الأرباح والتدفق النقدي أيضًا، إذ يؤدي اتباع طرق استهلاك مختلفة الى تفاوت في الضريبة والأرباح المحققة والتدفقات النقدية للفترة الواحدة على الرغم من أن المحصلة النهائية لهذه العناصر الثلاثة على مدى الفترة الزمنية اللازمة لاستهلاك الأصل هي واحدة، أي أن الأثر الذي يُحدثه الاستهلاك هو أثر مؤقت يقتصر فقط على الفترة الزمنية الواحدة الواقعة ضمن حياة الأصل المُستهلَك. فعند اتباع أسلوب الاستهلاك المتسارع، مثلا، فإن الاستهلاك يزيد في السنوات الأولى ، وتنخفض الأرباح، ويخف العبء الضريبي، ويتحسن التدفق النقدي، وينعكس الموقف في السنوات الأخيرة لحياة الأصل المستهلك.

وبالرغم من أن الحصيلة النهائية واحدة لكل من الضريبة والربح والتدفق النقدي بغض النظر عن أية طريقة استهلاك مُتبعة، إلا أن في الاستهلاك المتسارع ميزة لصالح المؤسسة، إذا ما أخدنا بعين الاعتبار القيمة الزمنية للنقود، إذ يكون الاستهلاك في السنوات الأولى عاليًا، ويكون الربح نتيجة لذلك منخفضًا، وكذلك الضريبة. وبعبارة أخرى، يمكن القول بأن الاستهلاك المتسارع يؤدي إلى تأخير دفع الضريبة لفترات لاحقة، وهذا يعني حصول المؤسسة على قرض دون فوائد من ضريبة الدخل يستمر لحين دفعه في السنوات اللاحقة من خلال ضريبة أعلى.

وتجدر الإشارة إلى أن بعض الدول لا نستعمل طريقة الاستهلاك المتسارع، لأن قوانين الضريبة فيها لا تسمح بها.

مثال عملي

توافرت المعلومات التالية عن شركة أ ب ج:

المبيعات 400000 = جنيه / السنة، على مدى (5) سنوات

تكلفة المبيعات عدا الاستهلاك = 200000 جنيه / السنة، على مدى 5 سنوات

الضريبة = 50%

الأصول الثابتة القابلة للاستهلاك = 220000 جنيه

العمر الإنتاجي للأصل الثابت = 5 سنوات

القيمة التخريدية = 20000 جنيه

أ. قائمة الدخل في حالة استعمال طريقة القسط الثابت في الاستهلاك:

حسب المثال السابق في الاستهلاك كان القسط الثابت للاستهلاك السنوي = 40 ألف جنيه

| 1 | 2 | 3 | 4 | 5 | |

| المبيعات تكلفة المبيعات الاستهلاك | 400000 (200000) (40000) | 400000 (200000) (40000) | 400000 (200000) (40000) | 400000 (200000) (40000) | 400000 (200000) (40000) |

| الربح قبل الضريبة | 160000 | 160000 | 160000 | 160000 | 160000 |

| ضريبة (50%) | (80000) | (80000) | (80000) | (80000) | (80000) |

| صافي الربح | 80000 | 80000 | 80000 | 80000 | 80000 |

ويلاحظ تساوي الضريبة المدفوعة وكذلك الأرباح على مدى السنوات الخمس.

ب- قائمة الدخل في حالة الاستهلاك باستعمال طريقة القسط المضاعف:

| 1 | 2 | 3 | 4 | 5 | |

| المبيعات تكلفة المبيعات الاستهلاك | 400000 (200000) (88000) | 400000 (200000) (52800) | 400000 (200000) (31680) | 400000 (200000) (19008) | 400000 (200000) (8512) |

| الربح قبل الضريبة | 112000 | 147200 | 168320 | 180992 | 191488 |

| ضريبة (50%) | (56000) | (73600) | (84160) | (90496) | (95744) |

| صافي الربح | 5600 | 73600 | 84160 | 90496 | 95744 |

تُبين الأرقام السابقة ما يلي:

- تناقص الاستهلاك السنوي تدريجيًا على مدى السنوات الخمس.

- تزايد الأرباح قبل الضريبة بشكل مستمر على مدى السنوات الخمس.

- زيادة الضريبة المدفوعة نتيجة زيادة الأرباح.

- وتزايد الأرباح الصافية المحققة.

ج- قائمة الدخل في حالة استعمال مجموع سنوات العمر الإنتاجي في الاستهلاك:

| 1 | 2 | 3 | 4 | 5 | |

| المبيعات تكلفة المبيعات الاستهلاك | 400000 (200000) (66667) | 400000 (200000) (53333) | 400000 (200000) (40000) | 400000 (200000) (26667) | 400000 (200000) (13333) |

| الربح قبل الضريبة | 133333 | 146667 | 160000 | 86666 | 93334 |

| ضريبة (50%) | (66667) | (73333) | (80000) | (86666) | (93334) |

| صافي الربح | 66667 | 73333 | 80000 | 86666 | 93334 |

وبإمعان النظر في الأرقام السابقة يُلاحظ ما يلي: (وهو نفس ما لاحظناه سابقا)

- تناقص الاستهلاك السنوي على مدى السنوات الخمس.

- تزايد الأرباح قبل الضريبة بشكل مستمر على مدى السنوات الخمس.

- وتزايد الأرباح الصافية المحققة.

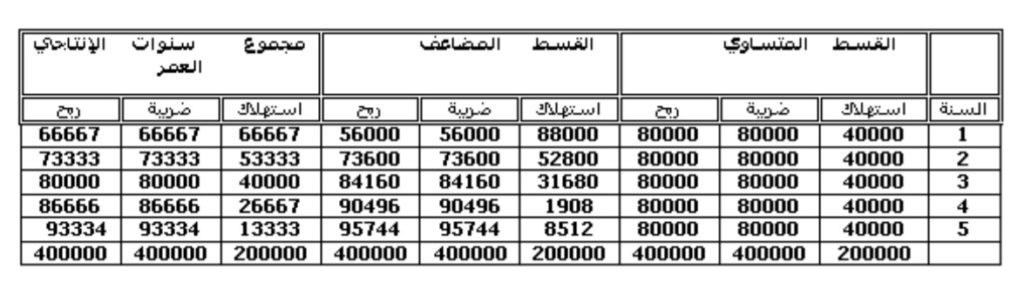

مقارنة بين الاستهلاك والضريبة والأرباح والنقد من العمليات لطرق الاستهلاك الثلاثة:

وبالتدقيق في الجدول السابق، نلاحظ ما يلي:

- أن مجموع الاستهلاك الكلي واحد في الحالات الثلاث.

- أن مجموع الضريبة واحد في جميع الحالات.

- مجموع الأرباح واحد في جميع الحالات.

- الأرباح والضرائب انخفضت في السنوات التي ارتفع فيها الاستهلاك، لكن التدفق النقدي تحسَّن، لأن النقد الخارج على شكل ضريبة كان أقل، وحدث عكس ذلك في السنوات التي انخفض فيها الاستهلاك.

وأخيرًا، لابد من الإشارة إلى أن الاستهلاك لا يُشكل مصدراُ لأموال المؤسسة ولا يُشكل استخدامًا لها، لأنه ليس إلا توزيعًا لتكلفة الأصل الطويل الأجل على حياته الإنتاجية المقدرة وذلك لمقابلة إيرادات الفترة بمصروفاته. كما أن تكلفة الأصل ما هي في الواقع إلا تدفق نقدي دُفع مسبقًا، إلا أن الاستفادة منه لا تقتصر على الفترة التي حدث فيها الدفع الفعلي لقيمته، لذلك فإن عملية التوزيع لقيمته تجري على الفترات المستفيدة من إنتاجيته.

الإفصاح عن الاستهلاك في قوائم التحليل المالي

تتطلب المبادئ المحاسبية المُتعارف عليها الإفصاح عن البيانات التالية:

- طريقة الاستهلاك.

- الحياة الإنتاجية المقدرة، أو نسب الاستهلاك.

- تكلفة الأصل والاستهلاك المتراكم.

ثالثًا: سياسة البيع والتوزيع

ترسم المؤسسة سياساتها في البيع والتوزيع بهدف الوصول بالمبيعات الى أقصى حد مُمكن، وتُرسم هذه السياسات عادة ضمن المحددات التالية:

- سياسة البيع وهل ستتم بالنقد أم بالأجل.

- سياسات الخصم التجاري وخصم الكمية وتعجيل الدفع.

- مدة الائتمان الممكن منحه وشروطه.